|

| For a Better Tunghai |

|

| For a Better Tunghai |

全世界主要央行陸續實施負利率 (見圖一),加上英國央行在脫歐後也宣佈600億英鎊的購債計劃,已使全世界「錢淹腳目」,全世界目前總計有13兆美元的國債是負利率的; 這代表購買這些債劵到期時非但沒有利息,還要虧錢倒貼 — 拿回來的本金少於初期的投資。 但為什麼會有人願意做這種賠錢的生意呢? 答案是yes,如果你認為利率到了負以後,還會繼續負下去 — 利息下調,本金就升值; 你雖損失利息,但會賺入資本 (本金) 利得。

全世界主要央行陸續實施負利率 (見圖一),加上英國央行在脫歐後也宣佈600億英鎊的購債計劃,已使全世界「錢淹腳目」,全世界目前總計有13兆美元的國債是負利率的; 這代表購買這些債劵到期時非但沒有利息,還要虧錢倒貼 — 拿回來的本金少於初期的投資。 但為什麼會有人願意做這種賠錢的生意呢? 答案是yes,如果你認為利率到了負以後,還會繼續負下去 — 利息下調,本金就升值; 你雖損失利息,但會賺入資本 (本金) 利得。

大家都知道央行實施寬鬆的貨幣政策就是希望以低利率帶動需求,而刺激經濟成長。 但實施寬鬆的效果並不彰,利息一降再降,但投資及需求卻起不來。 為什麼? 因為全世界都在以債養債: 次貸風暴 (美國人次級房貸引爆) 引來了Fed (美國聯邦儲備局) 三次量化寬鬆以補救銀行體系流動不足; 歐債危機 (以希臘為主的政府倒債) 引來歐洲央行對企業及銀行的全面救助方案; 日本政府更是一再以印鈔來刺激通膨及解救其龐大債務負擔 (利息低了,負擔就輕)。 中國政府在09年排出的4兆人民幣景氣振興方案也帶來了地方政府好幾倍的債務徒增,需要中央現在出手來救援。 錢這麼多,它的價格 (利息) 就跌下來; 如果後市持續寬鬆的話,那麼其價格就會持續下跌 — 到零、到負。 弔詭的是低利率沒有造成通膨,反而 (因為產能擴增?) 帶來通縮; 通縮會帶來低利,低利又阻礙投資。

錢這麼多,怎麼沒有產生通膨呢? 其實事情的根源是生產過剩; 2007 / 8年以前全世界已處在全面性生產過剩時代。 中國大陸的改革開放及舊蘇聯解體,帶來超過二十億人口加入原本就相當飽和的所謂自由市場,加上科技大幅進步,生產過剩隨之而來的通縮壓力早已降臨。 過去二、三十年,開發中國家成長靠已開發國家; 已開發國家則靠舉債 (個人或政府皆然),以維繫需求。 一但債務泡沫破滅 (2008金融海嘯),需求也就跟著消失~民間增加儲蓄以減低債務,主要工業國政府則希望靠吹起另一個泡沫來製造需求; 於是量化寬鬆,再之負利率 〜 造成資金氾濫,銀行頭寸爛; 但不見投資 (沒有需求),只見投機。 於是股債大漲、樓市泡沫,各類 (你叫得出的) 資產都漲,漲、漲、漲不停。 黑天鵝也不怕 (就連英脫公投後,股債也齊漲),只怕Fed調息。

Fed會調息嗎? 敢調息嗎? 日元在負利率下 (資金還是瘋狂湧入日本) 還升勢停不下來! Why? Fed當然不敢輕易調息! 因為一調息萬一泡沫破了怎麼辦? 全世界還籠罩在通縮陰影中,你還調高息利? 既然利息不敢調高,那麼投機派對就得以持續 (party still goes on);鈔票也得繼續印! 因為對付通縮唯一辦法就是設法製造通膨,而印鈔就是製造通膨的不二法則。但最近幾日Fed的談話強烈暗示如果美國就業數字好於預期的話,則今年內調息的可能就很高;我們預計至少年底前會升一碼 (0.25%)。 但其他央行還是會按兵不動。

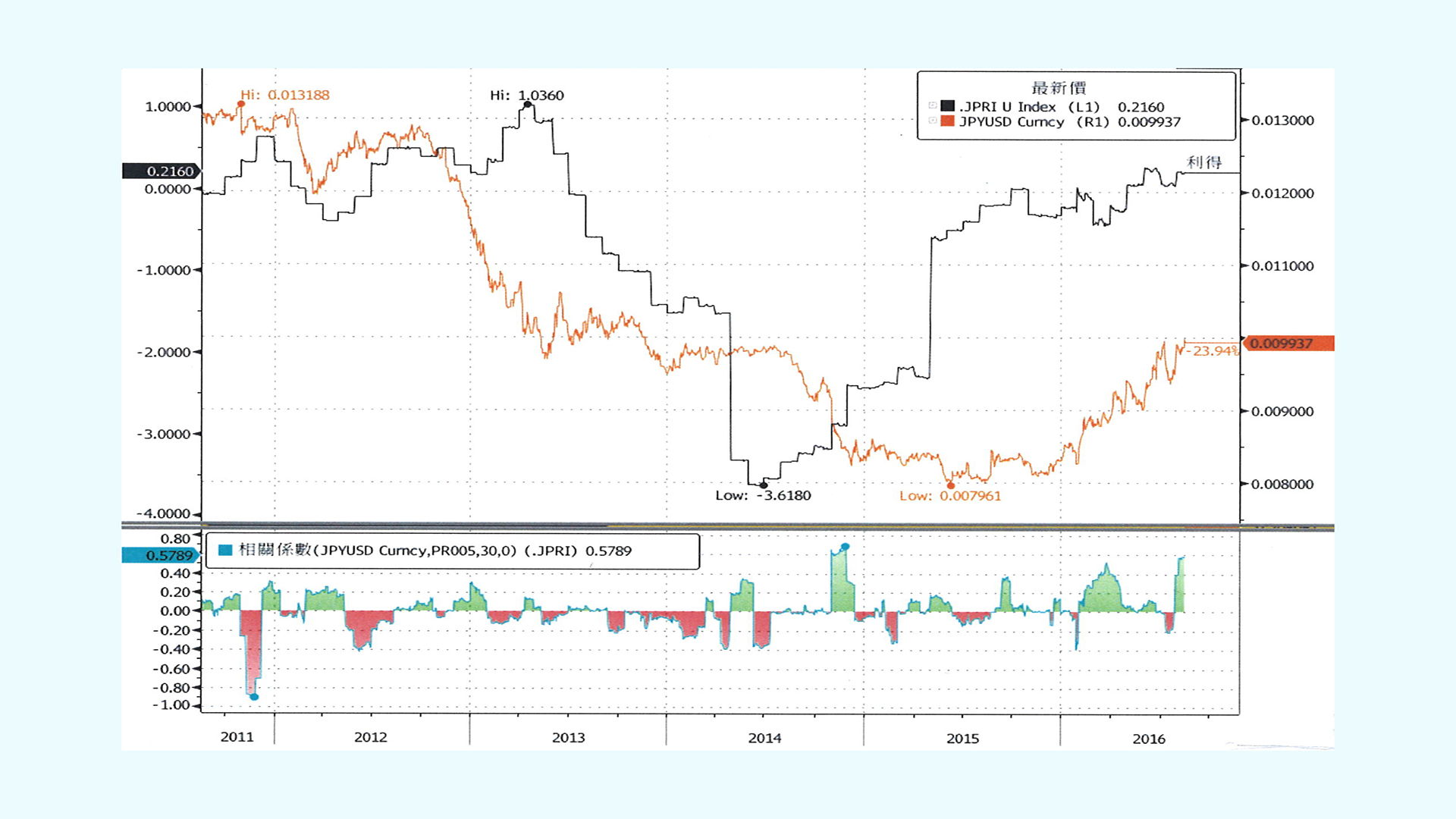

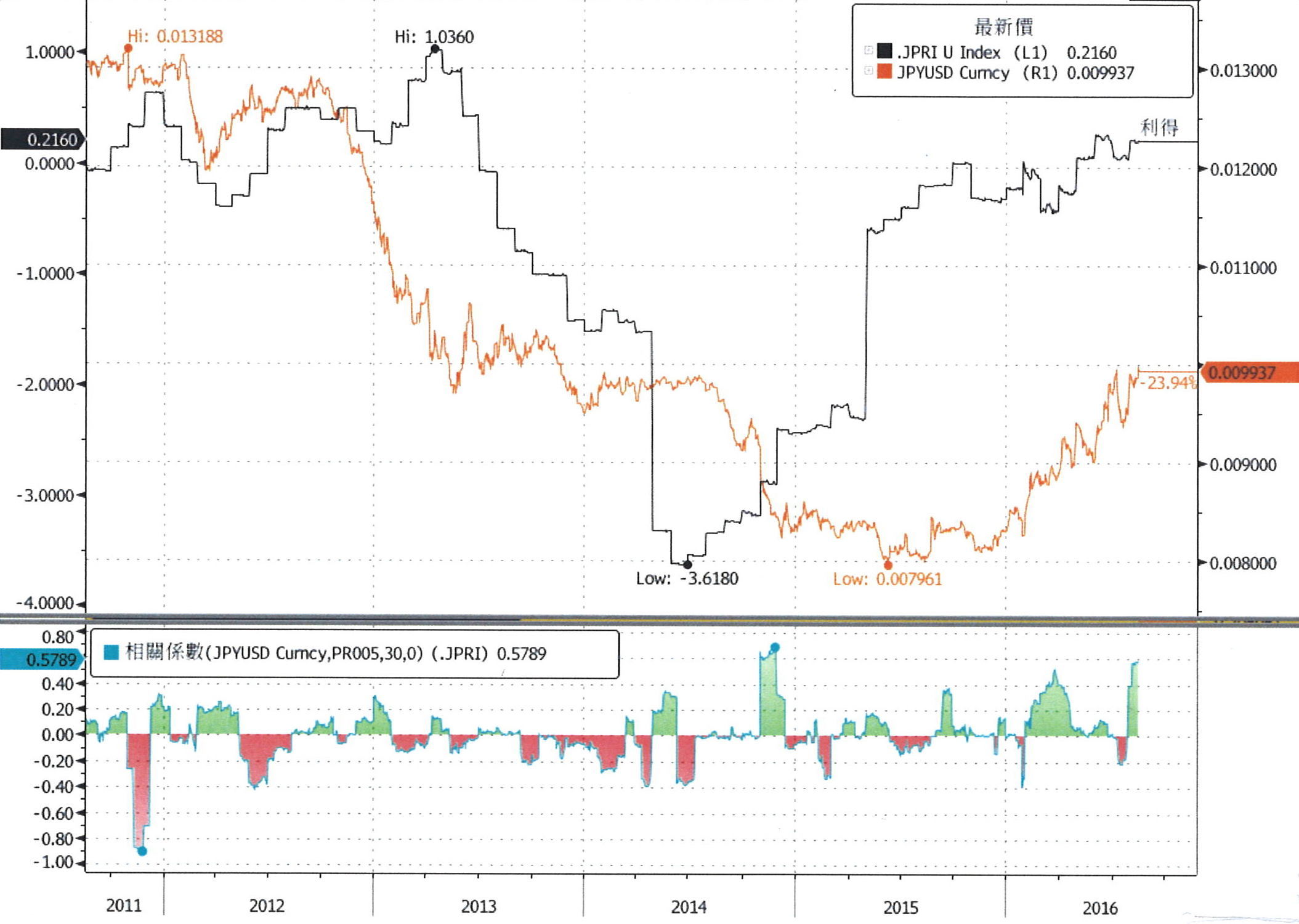

日元的升值其實也跟通縮有關 (日本是第一個進入通縮的國家)。 根據我們公司內部的研究,發現日元匯率和日本的實質利息成正相關。 其相關性在過去30天高達0.57 (見圖二)。 由於日本通縮產生實質正利率,也帶動了日元 (對美元) 升值。

短期間需求上不來,還得仰賴各國政府來射第二波箭~財政刺激。 所以負利率還是會維持一段時間。 但中長期呢? 就得寄望於開發中國家的成長帶動、基建投入,以及所謂的 「改革性需求」 — 因體制改革優化而釋放出來的潛在需求。 「改革性需求」基本上不存在已開發國家。 因為已開發國家的體制已臻完善,已無太多改革必要及空間; 反之,開發中國家仍大有可為,尤其作為全球最大開發中國家的中國。 大陸過去3、40年來已接近年均10%的成長率,主要來自體制改革所釋放出的巨大能量。 但藉著體制改個的深化和全面,14億人口的巨大需求潛力仍會有進一步的發揮。 從這個角度來看,全世界經濟會不會出現泡沫後的破滅或爆發新危機,很大程度上也看中國的改革進程表現。

鄭清和 2016,08-17

● 讀後留言使用指南

|

近期迴響