|

| For a Better Tunghai |

|

| For a Better Tunghai |

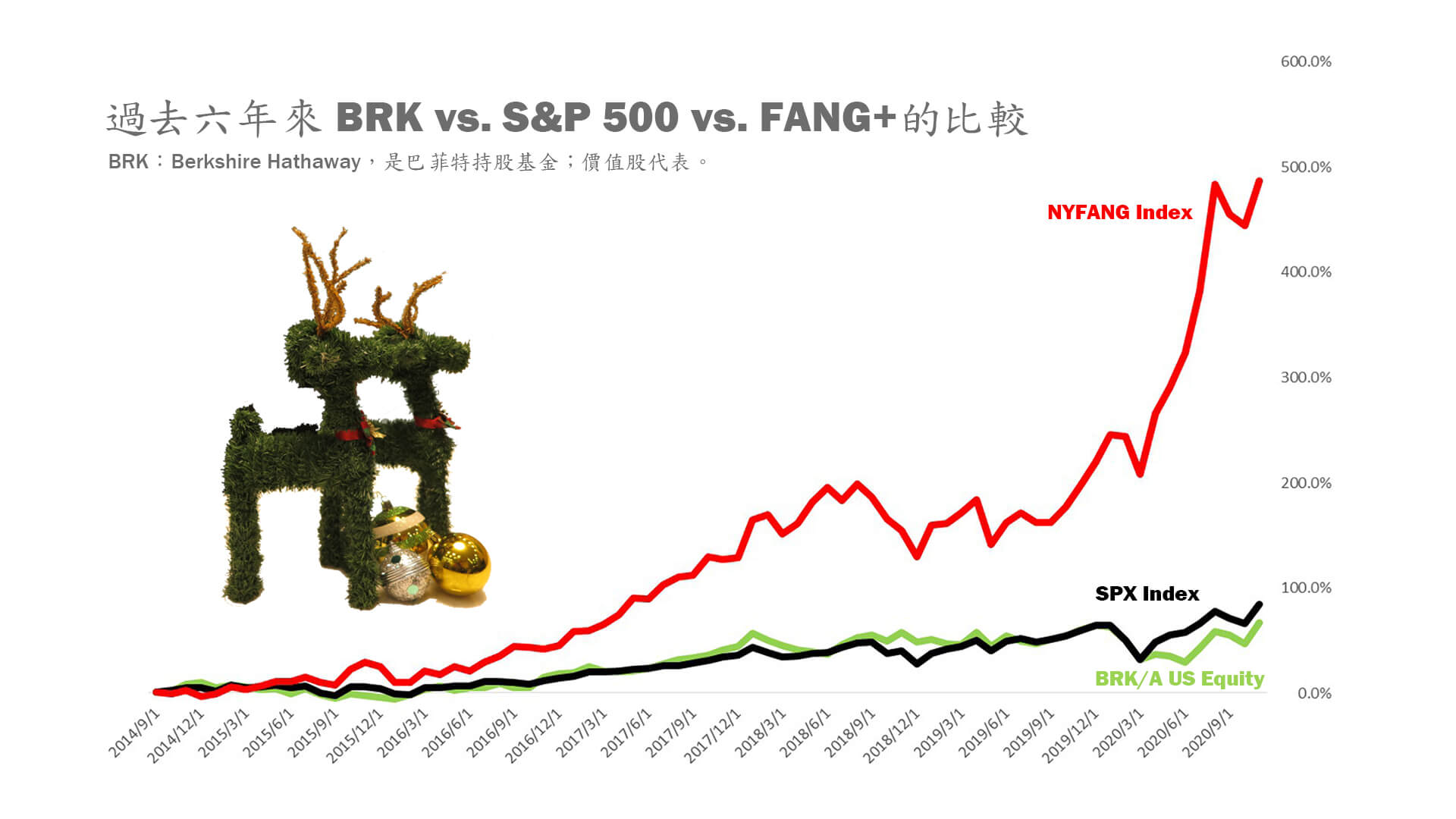

週二 (12/8號) 美股三大指數又創新高,接著次日台股也收在14390點的歷史新高。 疫情爆發以來股市頻創新高已經不是什麼新聞,但全球市場引領風騷的科技股,卻是令人特別關注,擔心漲幅是否過大;股價一支獨秀的情景還能維持多久?

自從金融海嘯 (2008年) 以來,全球股市的動能就在科技股上,傳產金融等之所謂價值股一直沒有表現,投資人棄低本益比的價值股轉而去追逐高價的電子、軟體類股合理嗎? 類股會不會輪動? 疫苗的好消息帶來了一線希望;希望生活 (經濟) 因此重返正常,而似乎也預告了類股輪動的到來。 的確過去一週,資金有重返周期性類股跡象。

但回頭去看,卻可發現過去十年來股市的榮景明顯的聚焦於一小撮的科技精英,包含蘋果、谷歌、臉書、微軟和亞馬遜。 價值投資 — 以企業盈餘或資產為基礎的保守估價擇股的方法 (以華倫巴菲特為師),似乎完全失準!*註1 選擇內在價值 (intrinsic value) 大於市場價格 (market price) 的策略難道有錯嗎?

問題出於今日的經濟已經由工業時代 (industrial age) 轉入了數位時代 (digital age)。 企業的內在價值估算變得很困難:必須由實體 (tangible),如工廠、辦公室和生財器具轉向無形 (intangible),如智慧財產、品牌、軟體、技術和聲譽。 會計上如何精算這些無形的資產價值變得複雜和不可靠;企業的帳目淨值 (book value) 和P/B (價格淨值比) 也隨之失真。 在一個越來越以服務 (service) 為主的經濟體,無形的佔比 (價值面上) 會越來越重,慣以本益比和資產淨值作為衡量工具的價值投資也益形失準。

新經濟

與實際經濟運作脫節的情況到了網路時代 (internet age) 則更明顯。 網路公司,不論是電子商務或社交平台,都是輕資產而重IP (軟體或智財),他們的生意還有以下幾個特徵:

為了追求網路效應和贏者通吃,企業會把盈餘全數再投入或進一步舉債以追求成長,在這種情況下,每股盈餘會呈現負數,但股價卻不斷飆漲,使價值投資法則毫無用武。 分析師今天所看的是資本支出和業績成長 (QoQ和YoY),還有每季的前端指引 (guidance),但更重要的是企業的前景 (prospect) 和公司發展的論述 (narrative)*註2。

Saas

簡言之,無形的價值評估會遠遠重於有形的數字堆積。 這種情形在雲計算 (cloud computing) 時代來臨時更形突出,以亞馬遜 (Amazon) 和雪花 (Snowflake) 兩公司為例,前者是市值最大的公司 (1.6兆美元),其第三季的業績表現優異 — 各項指標均超出分析師平均的預期,而雪花是一家剛上市的軟體平台和資料分析服務公司 (俗稱Saas;Software as a service),仍在虧損,但3Q的業績成長118.6% (YoY)。 雪花過去三個月的股價上漲49.17%,光是業績公佈後的兩天就上漲了32.85%; 從每股$291.84漲到$387.76。 相反的,亞馬遜的股價卻自其Q3業績公佈後一路下跌。 這表示如果過去三個月你把100塊錢投在雪花,你會賺到49.17元,但投在亞馬遜卻是虧錢的。 比起亞馬遜 (已經是一家重無形資產的網路公司),市場似乎認定雪花更有成長性。 Saas的公司間相對估值不是以 P/E 或 P/B 計,而是以 P/S (price to sales) 即股價營收比 (通常是幾十倍到百倍) 為鑑。 這種天價的估值代表的是什麼呢? 代表公司的潛能是前述1~4點特徵的相乘,代表著無限的機會和想像。 拼命追求成長則成為唯一途徑!

在這種近乎極端 (瘋狂) 的競逐中,價值投資似乎已變得無關緊要 (irrelavent); 成長才是王道。 擺在投資人面前的會是一團新迷霧 (過去的業績已無法預測未來的股價); 估值會是一項全新挑戰*註3。

如果價值投資始祖Benjamin Graham (班傑明·葛拉漢) 仍在世的話,相信他會對價值投資有所修正。 他最有名的衣缽巴菲特已經悄悄做了改變:巴佬就是雪花的投資人之一。

鄭清和,12-11-20’

*註1:價值投資者在過去一段長時間的表現不彰。 如果十年前你購入1塊美元的價值股,它今日會值$2.50,但同一段時間整體股市的表現會到$3.45。 如果剔除價值股,十年間股市帶給你的回報更達$4.65。

*註2:Narrative是指對公司自身定位和未來取向的論述。 Apple是一家手機公司還是個人移動通信的平台? 不同的論述會有不同的價值評斷。

*註3:Tesla (電動汽車新秀) 的股價到底值多少錢? 是Goldman Sachs給的$780,還是JP Morgan說的$90? 12/7號特斯拉收盤價是$648.13; 市值超出五大車廠 (GM、Ford、Toyota、Volkswagen和BMW) 的總和。

● 讀後留言使用指南

|

近期迴響