|

| For a Better Tunghai |

|

| For a Better Tunghai |

新年伊始美股在開市的第一天稍有所表現,之後就隨著聯準會的風向 (各理事的發言) 擺盪於鷹鴿之間: 第一週,隨著Fed暗示將採取更積極的措施應對通脹,科技股大幅下跌。 上週美股又一度強勢上漲,因為鮑威爾週二在參議院的聽證會講話偏鴿,某種程度緩解了市場壓力,使股市反彈。 但後半週美股走勢逆轉,三大指數均出現下跌,造成今年以來連兩週下滑。

週三發佈的通膨數字顯示12月美國的消費者價格指數 (CPI) 上漲了7%,續創1982年6月以來的新高,剔除食品和能源價格的核心CPI同比上漲5.5%,是自1991年2月以來的最大年度。 股市當前最大的擔憂就是Fed因對抗通膨而改積極的一系列緊縮政策 — 減少購債,升息和縮表。

股市隨著Fed的態度搖擺,Fed則被物價牽動。 從上述,可以看到2022的股市在高估值和高通膨的背景 (backdrop) 下,有很強烈的修正壓力。 高估值在利率調升時會是一大危機,因為利率上升會使企業未來營收折現到今日的價值縮水; 通膨則會引來利息上漲。 所以往後一年,股債都會遭受升息的衝擊。

當前物價上漲的態勢已意味著,Fed會在三月就開始升息,而全年保守調升三次,那麼股市也會至少有三次的震盪與拉回,幅度也不小,以S&P 500而論,累計20%以上~

投資人如何自處呢?

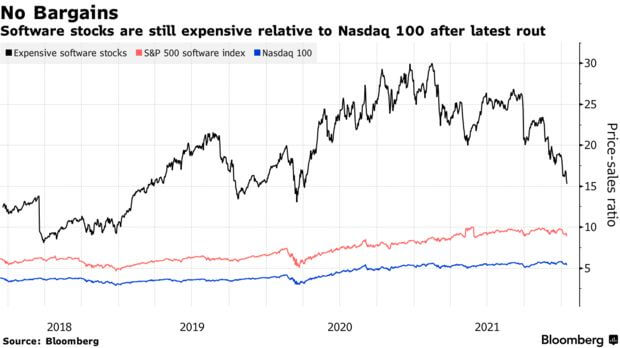

首先是避開高估值美股。 高估值 (hefty valuation) 不一定代表高價,而是高本益比 (P/E) 或本/營收比 (P/S)。 這主要集中於科技股,尤其以高成長性的軟體服務股 (SaaS) 為主。 以美股為例,雖然最近已有大幅修正,但許多SaaS的P/S還在16,幾乎是Nasdaq 100的3倍。 這些高估值股,雖然已跌了30%,一定仍要避開,等到利率上升循環中止為止。

其次就是選擇抗通膨股。

根據股神巴菲特,就是要找那些可以將成本 (指墊高的部份) 轉嫁給消費者的企業。 這通常是指那些有moat (護城河) — 即長期競爭優勢 (sustainable competitive advantage) 的公司,如Apple。 Apple的手機每年調漲售價,但銷售量並沒有下降 (反而上升)。 至於moat有哪些,請參考本專欄八月號的議價能力。

再來就是scalability (可擴展性),指的是企業擴充產能時不需要大量投資。 一個反面的例子,即是中鋼。 鋼鐵公司屬於高固定投資行業,要增加產量則需比例投資於生產設備*註~ 而正面的例子則是美國串流影片公司Netflix。 要增加一百萬用戶,Netflix只要增加幾台伺服器 (server) 就可以了; 擴增營收,輕而易舉。 巴菲特長期持有的可口可樂就是屬於這一類型公司。 換句話說,就是輕資產的企業。

最後,相對於去年極高的獲利成長,今年各股的earning growth (盈餘成長率) 肯定會掉落神壇,以台股而論,估計是5~8%。 因此今年股市整體的表現 (即β) 也一定不高; 個股的選擇,或各別行業的選擇就變得很重要 — 只有高成長股的高EPS (個股盈餘) 成長才能抵消利率的上升。 所以如何挑選高α (個股表現) 就成為今年投資者最大的挑戰!

鄭清和,1-17,22’

註: 在通膨環境中,企業面臨的是生產要素 (變動成本; 如原料、薪資等) 價格上漲。 如果可以藉增加產量以降低單位固定成本,則單位總成本就可以維持不變,但前提是不增加固定資產投入。

● 讀後留言使用指南

|

近期迴響