|

| For a Better Tunghai |

|

| For a Better Tunghai |

自從今年 (2022) 開市以來,全球股市 (以美國為首) 的注意力就轉到升息,之後又擔心縮表,而後又是通膨,再來就是烏克蘭戰事。 所以美股三大指數從一月初一開始就一路下,直到Fed於3/16號宣佈調升基準利率一碼為止。

16號美股盤後,Fed如預期升息,四大指數全面收紅,費半強彈5%,17日在能源股領軍下,道瓊漲逾410點~ 連續四個交易日收紅,標普走升1.23%。 18日科技股氣勢如虹,四大指數全數齊揚,道瓊漲逾270點,標普升逾1%,那指與費半勁揚2%。

於是下面的大哉問 — 球友發難的:

Fed升息,結果華爾街股市大漲,why?!

要回答這個問題可以很簡單,就說利空出盡,跌深反彈,一語帶過即可。

但進一步分析即可發現市場埋有更深一層的擔憂,那就是停滯性通膨 (或稱滯脹)。 市場擔心物價上揚的同時經濟衰退,會造成股債通殺; Fed此時則進退兩難~ 升息會加深衰退,降息/或不升息則無法壓抑通膨。

讓我們看看貨幣學派有名的貨幣暨產出理論 (QTM Quantity Theory of Money):

MV=PY

M:指Money base,基礎貨幣供給; V:Velocity,指貨幣流通翻轉速率 (一般指交易量);

P:Price,名目價格; Y:GDP,即國民生產毛額~實際產出的服務或產品數量。

這個等式主要闡述 (芝加哥學派) 的就是一個經濟體的價格主要是貨幣供給大小決定的。 因為V不變*註一 的情況下,增加M就會提升P。

但事實上,增加M (貨幣供給) 會有下列兩種不同情況發生:

(1). 如果經濟體產能 (包括勞動力) 已接近飽和的話,P (物價) 就會上升~ 即通膨 (因Y無法成長)。

(2). 如果經濟體仍有剩餘的產能未利用,則Y (生產毛額) 會增加~ 經濟成長。

反之,降低M則會促使P下降 (物價下降),或Y下降 (經濟衰退)。

Fed此次調升利息 (即調降M) 就是想打擊通膨,讓P降下來。 但如果P降不下來,則會造成Y下降 — 景氣衰退,也就是停滯性通膨。 但什麼情況P會降不下來呢? 答案是供給面出了問題! 例如斷鏈、塞港、戰爭或貿易制裁。 原油價格上漲不會因為Fed升息而下降就是一例。 上世紀七十年代兩次石油危機 (供給面問題) 就引發了兩次嚴重的停滯性通膨。

烏俄之戰引發了石油、天然氣、農產品及部份金屬價格暴漲就是供給面帶來P上升,不會因為M下降而改變。 再加上塞港及半導體缺料,更是雪上加霜。 這就是前面提到的市場擔憂。

那麼現在回到本文開始的大哉問 — Fed升息後為何市場不降反升? Fed做了兩件讓市場高興的事:

(1). 緩步且穩定升息,今年每次公開市場會議上調0.25%; 外加五月份開始就縮表。 讓市場相信Fed打擊通膨有決心,力道適中。

(2). 強調景氣動能強勁,可以承受得了貨幣政策和調控,不致掉入衰退。 這一點可以由失業率*註二 仍低得到支撐。 畢竟停滯性通膨是指通膨率和失業率雙雙走高。

市場相信 (或願意相信) Fed可以戰勝通膨而不致引起衰退,所以股市連日大漲。 但如果俄烏情勢惡化,致使大宗物資價格持續高漲,則市場對於停滯性通膨的擔憂會再起,股市又會再回調。

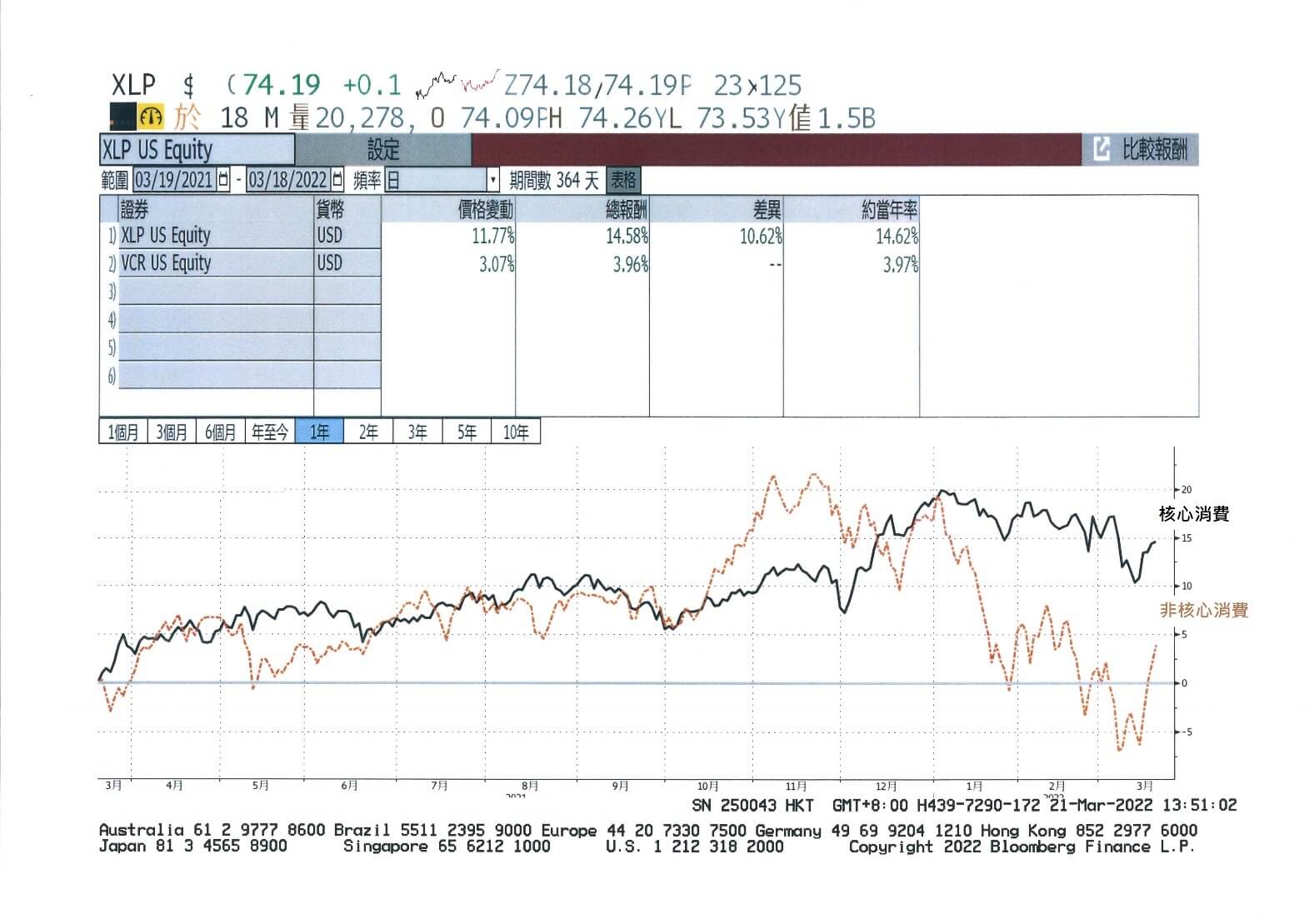

物價已來勢洶洶*註三 。 雖還僅於疑慮中,但市場已經將滯脹price in (計入) 了。 下圖為過去一年來核心消費 (consumer staples) 和非核心消費 (consumer discretionary) 兩類股的走勢; 前者明顯勝出。 蓋於滯脹環境 (景氣衰退、物價上漲) 中,實質購買力下降,消費者會看緊荷包。

投資則應選定產業前景正面、公司盈餘成長紮實者。 能源及大宗物資會走強,高股息者會受到追捧…

鄭清和,3-20,22’

註一:可以假設是不變的一個常數,因為人們的消費/交易習慣改變不易。

註二:美國1、2月份非農就業都異常的好。

註三:美國2月份的CPI年增7.9%; PPI 10%; 國際原油每桶破升110美元。

相關閱讀:

2021年11月刊「滯脹 (Stagflation)?」

2021年6月刊「Inflation vs Reflation (通膨與再通膨)」

● 讀後留言使用指南

|

近期迴響