|

| For a Better Tunghai |

|

| For a Better Tunghai |

升息

距離7月26、27日的美國聯準會公開市場操作會議(FOMC)還有兩周,但市場已經動盪不已:過去一年來,那斯達克(NASDAQ)跌幅(從最高到最低)已達34.16%,費半(SOXX)則跌了41.33%,台灣加權指數則稍好,是25.07%。 大家也許都知道這波股市修正(債市也大跌)主要是因為: 1.) 疫後,Fed要把之前(為了救經濟)發出的多餘資金收回~即資產負債表收縮; 2.) 通膨上升,Fed要升息以降低需求,讓物價回跌。 至今為止,聯儲會調息6碼(3月1碼,5月2碼,6月3碼),但仍未見通膨稍遏。 市場於是預測7月底FOMC會議大概又會調升3碼,以示其平衡物價決心。 但市場也知道如果通膨狀況仍不佳,九月份還有可能再升息兩碼或更多。

縮表

如果沒有通膨,Fed還是要縮表(QT)的 *註一,就是把Covid期間大量發出的資金回收,對聯儲局來說這就是所謂正常化(Normalization)。 這個過程可以是和緩和逐漸的,最簡單的作法就是讓手上的債券和MBS(房地產抵押貸款債券)自動到期不再重置就可以了,但為了快速縮減資產負債表,Fed可能在市場上拋售債券,以期加速(相對於2017年)達到每年減少1.1兆美金的預定目標。 其實,縮表就可以降低資產負債表而不用升息,但因為Covid爆發後,Fed為了救市/救經濟,把好不容易控到2%的利息一下子又降到零,所以這次的正常化就得連帶升息,通膨越厲害,那麼利息就會調得更高。 但這一次的風險是怕升息太猛,導致經濟衰退*註二 。 美國公債指標利率長短期倒掛就告訴你衰退已在咫尺!

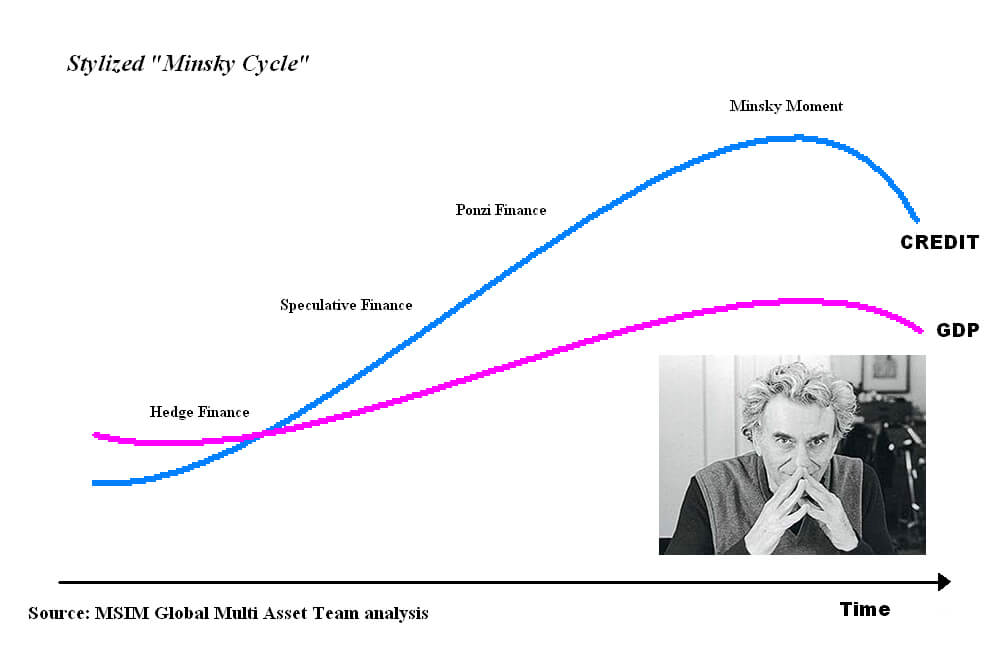

明斯基時刻

之前由於Fed長期 (自2009年金融海嘯後)人為干預市場運作,造成資產泡沫化,價格遭扭曲,資源嚴重錯置,投資人也完全忽視企業與國家的基本面品質。 上半年,投資人無論是持有股票、公司債、新興市場資產、加密貨市或是其他資產*註三,經歷了估值修正和獲利預期回調後,莫不災情慘重。 但面臨下半年持續升息可能更慘! 龐大的房地產市場對利率變動極為敏感,也是攸關經濟穩健與否的最關鍵因素,如果美國房市也能在Fed收縮資金下回到「正常化」,那麼聯準會升息,縮表就算成功,否則就會遭逢所謂的Minsky Moment。

明斯基時刻(Hyman Minsky,美國經濟學家於1951年提出),主張在穩定成長的經濟環境下(通常是低利率),資產價格會因投機/舉債而不斷上升,這又會引發更多的投機*註四 和不停地舉債,但等到有一天資產價格停滯,則利息的負擔會使投機者開始反向操作 — 賣資產,去槓桿。 結果一夕間資產價格暴跌,如雪崩一般*註五。

此次Fed的縮表和升息不就是明斯基時刻的到來嗎? 除了全球股市和房地產外,第三世界不少國家債務(在面對美元高漲),以及中國龐大國內債務(吹起的房地產泡沫)能維持多久不墜呢?

This time is different

過去30年來,每每金融市場發生巨大波動(如1987、2000、2008/9、2020),投資人總可期待Fed出手相救 — 就是對銀行等金融體系大量注入流動性,同時降息,即所謂的Fed Put。 但這次不同了,波動的製造者是Fed本身; 升息和縮表也是Fed賴以擊敗通膨的唯一手段。 不可能再有Fed Put了。

準備硬著陸吧!

鄭清和,7-25,2022

註一:聯準會在5月4日的公開市場操作委員會後正式公告,將從6月開始執行「政策正常化」(Policy Normalization),目標是前三個月每月降低持有國債300億美元,抵押貸款債券(MBS)175億美元,三個月後則倍增,至600億美元與350億美元。

註二:以7/14日美股收盤計,2年期和10年期美債殖利率曲線倒掛加劇,5年期和30年期美債殖利率也出現倒掛。

註三:例如私募(Private equity)等,也將進一步下跌。

註四:投機者不停地舉債購入更多資產,這些資產價格的堆疊(Pick up)就衍生出下一次潛在金融的危機。(請參照大圖)

註五:2008年華爾街次貸風暴發生後,美國房市集體大跌,就是一例。

相關閱讀:本期名家觀點-進退兩難 Scylla and Charybdis。

● 讀後留言使用指南

|

近期迴響