|

| For a Better Tunghai |

|

| For a Better Tunghai |

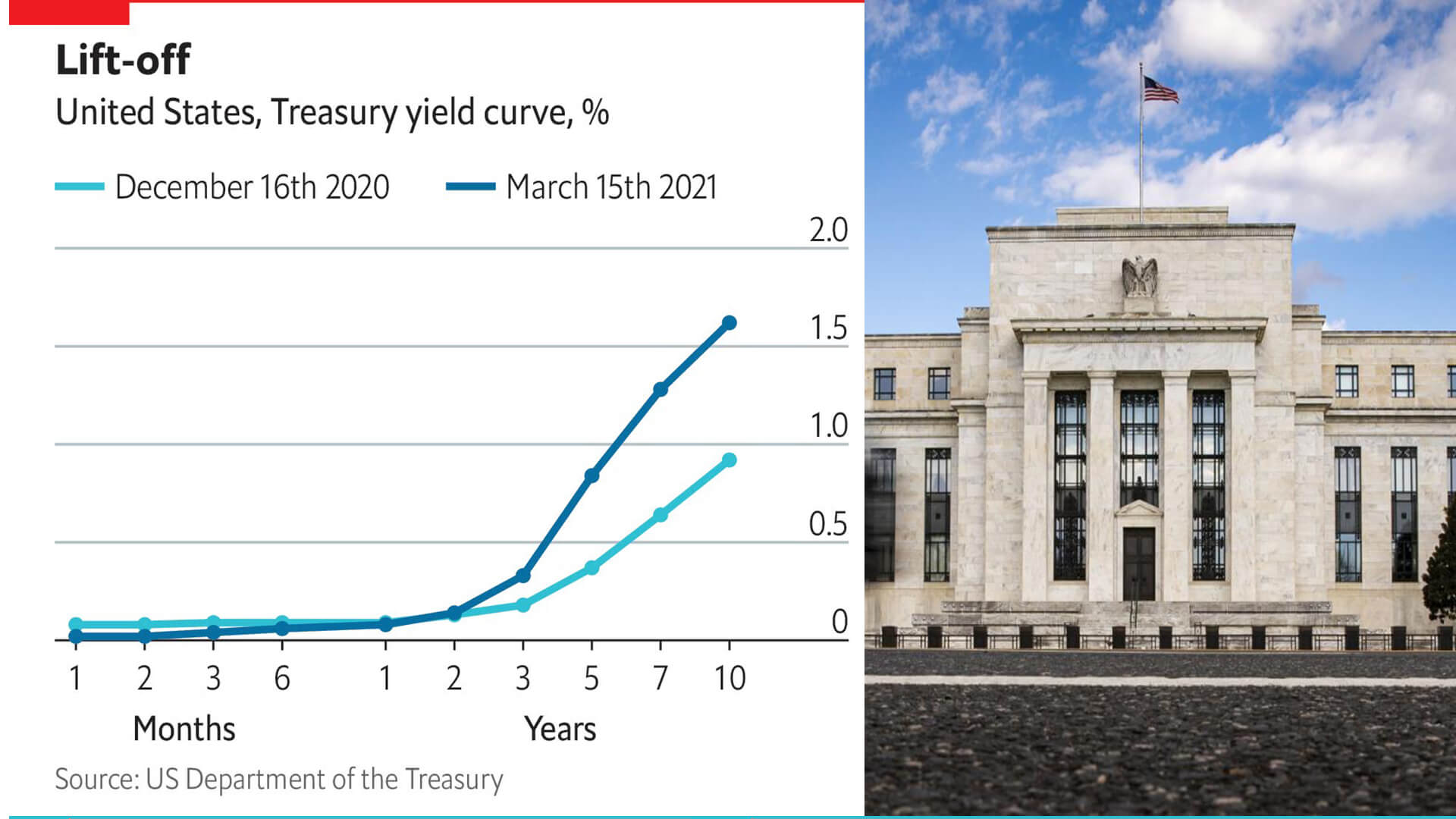

過去兩個禮拜國際市場波動很大,股債雙殺,美國科技類股也大幅拉回修正。 這主要是美國十年期公債殖利率在這段期間大幅且持續跳升 (見上圖),讓市場擔心通膨是否又現蹤跡。 這背後最大的因素是國會通過了拜登的1.9兆聯邦紓困法案,將錢大把撒出,目的是救急、救窮、救失業,也想提振就業到“充分”的地步。

相較於共和黨,民主黨政府比較偏左; 以照顧中、下階層群眾為己任,充分就業 (不知定義為何) 幾乎成為黨綱,財政部長葉倫表示,隨著1.9兆紓困金的注入,充分就業可期,但美國的通膨風險仍然很低且可控,她14日在美國廣播公司 (ABC) 政論節目上表示: 「會有通膨風險嗎? 美國去年在新冠病毒擴散時出現一些物價下跌將回升,但只是物價的暫時波動」。

約莫同一時間,美國聯邦準備理事會 (Fed) 於台灣時間18日凌晨宣佈,聯邦基金利率的目標區維持在0與0.25%不變,且到2023年底前都會維持這個水準,並重申資產收購力道不變,直到情況出現實質的進展為止。 主席鮑爾聲稱: 通膨預期錨定在2%附近,無須擔心殖利率急升。

除了貨幣寬鬆和財政擴張外,另外一項可能造成通膨預期的是,在大量疫苗接種後對經濟復甦的預期: 大宗商品的上漲、布蘭特原油見到每桶71.38美元,倫敦銅漲到每噸9617美元,甚至農產品都在漲價。 這個預期引起了市場對美國向全球輸出通膨的疑慮。 原料價格的飆漲,已使華爾街人士喊出商品「超級週期」可能面臨的呼聲。

為了安撫市場,Fed主席採取talk it down的方式,表示通膨,如果有的話,也會是短暫的,但市場買不買單呢? 葉倫說,對付殖利率的上揚我們有許多工具可以使用。 沒錯,聯儲會可以QE方式,擴大買債,來扭轉長天期公債殖利率 (這叫做twist)。 但事實上,面對通膨Fed只有一個辦法,就是上調利率; 如果Fed不上調利率,那通膨就無法避免 (Fed可以控制殖利率,但無法靠QE / QT控制通膨)。 前述大宗物資價格的上漲是會傳達到終端消費者身上的。 現在火上加油,每人再發1400美元來帶動消費,你認為消費者物價指數 (CPI) 會不會上升?

答案顯然是yes, 但是多久? Fed說這會是短期現象,不值得擔心,但市場同不同意呢? 市場如果不同意,將帶來市場另一波的震盪,各類資產價格的重估。 我們認為,面對物價上升,Fed會先採取按兵不動 — 就是讓CPI漲到2%,甚至超越2%一段時間,以利充分就業的實現。 此時市場可能有她自己的想法,認為物價回不去了,Fed非調息不可,這就是金融市場現正隱藏的風險!

作為一個投資者的你,現在要怎麼辦?

拜登與葉倫都是現代貨幣理論 (MMT) 的信徒,深信只要沒有通膨,國家可以無限舉債以遂行其政策目標。 所以在這1.9兆紓困案之後,已經在談另一個大型財政支出,即以重建美國基本建設及綠能源的專案。 這也會是另一個兆元級支出 (據說是兩兆),一定也是通膨性的 (inflationary)。 根據MMT理論,對應通膨的辦法就是加稅予以抑制; 所以不意外地,拜登政府也正考慮提高公司稅和對高所得者 (年收入超過40萬美元的家庭) 加稅。 此基建專案如果通過,股市會有什麼影響 / 反應呢? 也值得你深思! 個人認為如果不附帶加稅,這基建專案的到來勢必使通膨大幅上揚。

拜登政府事實上有個盤算 (hidden agenda),就是希望這次貨幣和財政雙槍火力全開,可以將美國經濟拉出像歐、日兩地深陷的通縮泥沼。 這種想法相當值得欽佩,但其對美國和全世界的風險,是經濟過熱 (overheat)!

鄭清和,03-18-21’

*溫故知新: 通膨還是通縮

● 讀後留言使用指南

|

近期迴響