|

| For a Better Tunghai |

|

| For a Better Tunghai |

在股市打滾了二十多年,深覺得股市如海,行之不易。 請注意我用了「打滾」兩個字來形容我的際遇,打滾有連滾帶爬的意思; 就是一路走來跌跌撞撞,總覺得每天都在學習,每日都被市場先生修理。 「如海」又是什麼? 就是指股市是高深莫測,風雲轉眼驟起!

記得1987年10月19日當天,我 (在美國) 正在搬家,我的股市經紀人用極其驚恐的語氣在電話中告訴我說道瓊工業指數當天 (沒有什麼明顯的理由) 大跌500多點 (22.6%)。 當時Dow Jones 30的指數約為2000多點,換算成今日的指數其跌幅相當於7000多點。 一天就跌了7、8000多點是怎樣一個概念?! 只能說目瞪口呆吧! 我的經理人因為找不到我,心急之下就把我的股票全部殺出 — 剛好賣到最低點。 三個月後Dow卻又恢復到閃崩前的價位。 這次經驗後我下定決心,不再重蹈覆轍,絕不在股市大跌時斬倉。 但到了2011年日本福島核子事件和之前2008年的金融海嘯時,我又兩次在市場大跌時底部出脫持股。 這證明要在股市崩盤時保持冷靜有多難。

但什麼時候黑天鵝又會出現,沒人知道; 會不會再出現,答案卻是相當肯定的 — 尤其美股和台股的本益比都在歷史新高之際。 311事件後我又一次下定決心不在股市劇跌時跟著殺出。 知道光是下定決心是不夠的,我改採重質策略,即選擇一些基本面較堅實 (solid) 的公司作為投資標的。 選擇的標準是 “這些公司股價腰斬時,我願不願繼續持有 (甚至買進)? 這次策略的改變讓我避開了2020年3月的Covid-19引發的股市大閃崩,甚至被套牢的原油ETF也得已全身而退。 這次能閃避,說明了一件事: 就是對你的持股要有信心 (建立在堅實的基本面),才能在股市回挫時保持冷靜; 投資還是應該著眼於選股,不在選市!

要如何選股呢? 現成的問題,是價值股,還是成長股? 一般而言,價值股本益比低,估值實在; 成長股則恰相反。

如何決定一個股價是高或低呢? 這對我而言,應該是最困難的事。 我兒子念小學二年級的時候,有一天放學回來突然對我說:「爹地,作股票很簡單啊! 只要低買高賣就可以了。」 沒錯! 低買高賣就可以了,問題是什麼是低,什麼是高呢? 以台積電為例,一股300元是低,還是400元? 如果你買在300,賣在400,你覺得對嗎? (今天股價約600) 在今天科技掛帥的時代,以價值選股的方式 (即挑股價低於其潛在價值者) 來投資高成長的軟體或智財股有可能嗎?

Greater Fool Theory

答案是幾乎不可能! 當今的股市,多以高成長的科技股為重,市值 (以P/E計) 都高於歷史本益比50~60%以上。 股市如此 (的貴),股價更是令人望天興嘆。 美股中熱門的所謂SAAS (軟體服務類股),股價可以高達營收的60倍; 而公司仍在虧損 — 沒有P/E可言。 本銷比*註一(P/S) 60倍是個什麼概念? 就是你今天買的公司,如果每年都賺一個營業額 (不是資本額),也要60年才能回本。 台股中不乏有每年賺一個資本額的公司,但還沒有看到每年可以賺一個營業額,遑論往後還得60年每年都賺一個營業額?!

股市多頭時,各方言論一片樂觀! 最流行的一句話就是“這一次不一樣!” 第四次的工業革命會帶給人類史無前例的增長和繁榮 (聽起來有點像2000年網路泡沫前一樣)! 超低的利率會推升本益比; 沒錯,美股S&P 500的P/E已到了22倍,比歷史均值15倍已高出50%! 你認為還會再高到哪裡?

如果說現在買股的人是傻瓜,他們等的其實就是一個更大的傻瓜來接手。

怎樣算是便宜?

傳統的價值投資 — 找到價格低於內在價值 (intrinsic value) 的標的雖不容易,但還是可行。 本文末的註二就是敘述股神巴菲特的幾個投資實例。

現代 (科技掛帥的時代) 市場對價值的認定已有不同 — 就是把未來企業成長的前景 (prospect) 也計算進去,而不是只看靜態的本益比 (P/E) 或本淨比 (P/B)。 成長潛力 (growth potential) 也視為企業價值的一部份,而且是最重要的部份。 成長就是指未來營收和獲利的提升,也等於是未來EPS (每股盈餘) 的提升。 EPS提升,則P/E自然就降低。 換句話說,便宜是以低於市價買到一棟房子,但也可以是用市價買到一棟高增值潛力的物業。 高成長可以平衡高本益比,如註三所示。 股價取決於營利; 明天營利的增長就可以合理化今天的高股價。

低價或高成長潛力都是便宜的概念,其實是一體兩面。 所以找尋同類股中P/E較低,但成長前景可期的標的不失為一條可循之路。 從不買科技股的巴菲特幾年前跳下去大買蘋果股票*註四,也是這個道理吧?!

便宜容易看得到,但成長潛能怎能看得出呢? 關鍵就在於研究兩個字。 投資者也得學著巴菲特,每天不斷閱讀,不斷思考!

便宜才是硬道理

便宜的意義不代表是撿到好處 (good deal),而是為自己的投資留下安全邊際 (Safety Margin)。 巴佬曾說過,如果要用最簡單幾個字描繪他的投資哲學的話,那就是安全邊際這四個字了。

1990年日股泡沫破裂時的本益比高達70。 當時買入的人過了30年仍被套牢… 或勉強回到28,000點 (當時的高點是38,000點)。 可見跟著市場熱炒有多麼危險!

最近一季波克夏的財報透露巴菲特在2Q時出脫了手上一些持股,也減少購入自家股票的餘額,這是不是代表股神也覺得股票太貴了呢? 波克夏手上有一千多億美元的現金,幾年來沒出手,巴佬的“沒有找到便宜的標的”似乎已成為一句口頭禪了!

也許眾人皆醉,但你卻得獨醒! 現在也許是學習巴佬,去蕪存菁的時刻了。

08-17,21’ 鄭清和

註一:P/S是指公司的市值除以它的年營業額所得的比例。 許多軟體服務公司還在成長階段根本沒有營利,無法計算本益比,市場只好用本銷比來評比。

註二:巴菲特以出人意料、善於在市場撿便宜著稱。 他在2002年看上韓國股票,發現20家本益比低於5倍,負債低,且擁有高市佔率且競爭力極強,如Daehan Flour是一家在韓國市佔達25%的麵粉廠,當時本益比僅2倍。 同年,巴菲特亦買入中國石油,其股東權益報酬率 (ROE) 15%,股價淨值比0.9倍,本益比卻僅6倍。 最近一次出手是去年8月31日買入日本五大商社伊藤忠、丸紅、三菱、三井與住友的股份,總市值高達134億美元。

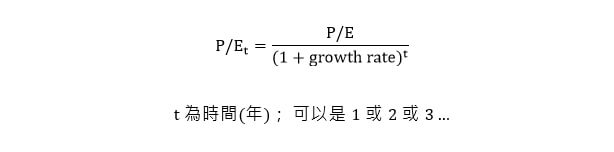

註三:一家公司未來的本益比可以拿現在的本益比除以其未來盈餘成長率得出; 如下圖:

現在的P/E如果是22,則一年後 (如果盈餘成長是30%的話),則降為17; 兩年後則降為13。 這就是績優成長股 (如台積電) 應該長抱的原因。

註四:就算是買科技股,蘋果公司當時的本益比也是市場大型科技股中最低的。 巴菲特始終沒忘便宜才是硬道理。

● 讀後留言使用指南

|

近期迴響