|

| For a Better Tunghai |

|

| For a Better Tunghai |

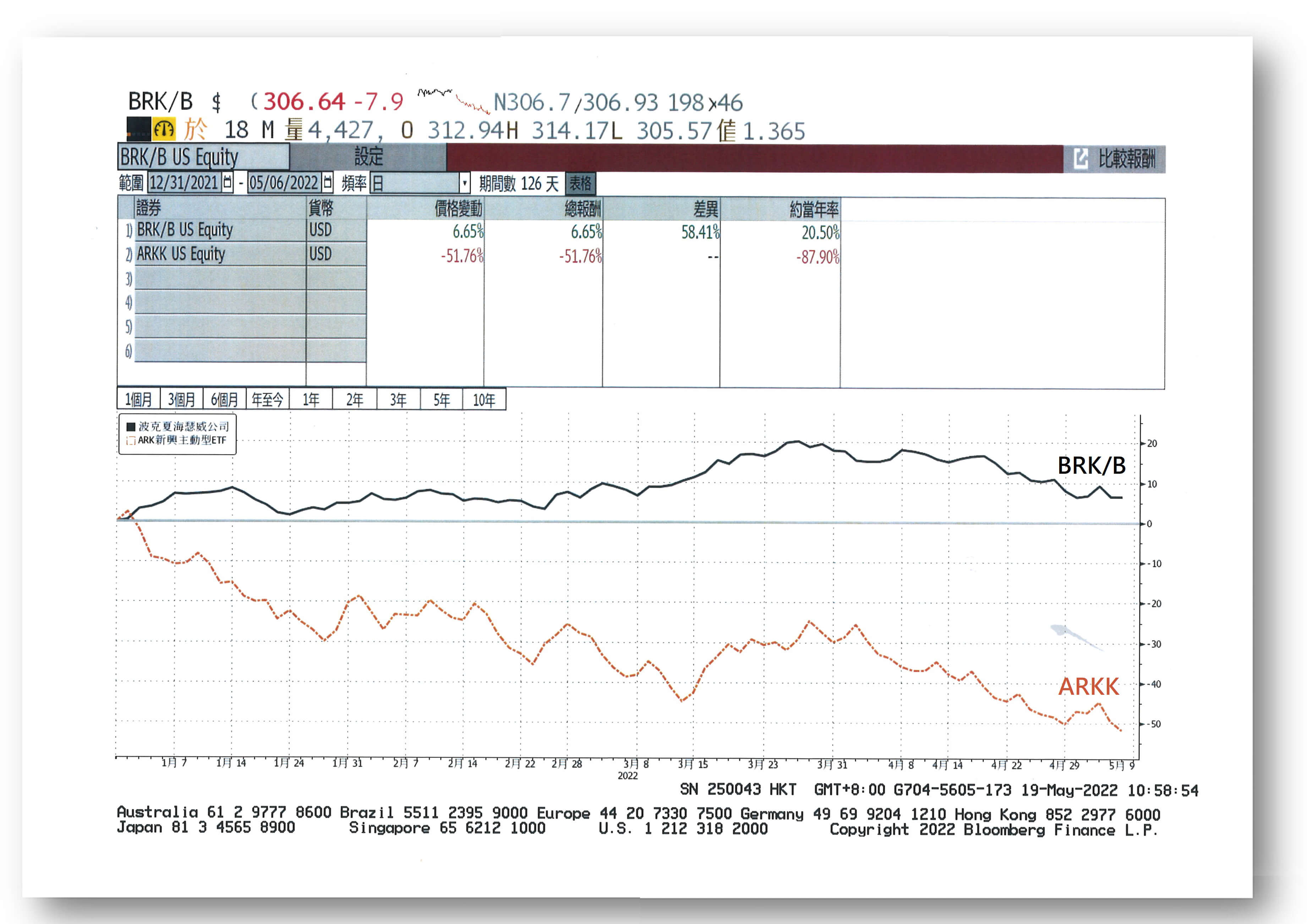

五月四日聯準會如預期啟動了自2000年以來最大一次升息 (兩碼),且將自6月1日開始縮減近九兆美元的資產負債表,正式宣告2020年3月以來的資金行情結束,起而代之的是升息、縮表、再升息。 於是股、債雙殺 (5/6日) 道瓊狂瀉逾1000點,特斯拉跌8.33%,標普重挫3.56%,那斯達克血崩4.99%,費半狂殺5%。

以年至今 (5/6日) 計,那斯達克下跌22.22%,ARKK (女股神Cathie Wood) 的旗艦基金*註1 下跌51.76%,而巴菲特的波克夏B基金則上漲了6.65%。 這不禁令人想起股神的名言:當潮水退去時,你才知道誰在裸泳!

資金退潮了,價值投資則一枝獨秀,讓人刮目相看。 剛好停辦了兩年的波克夏股東年會在4月30日又恢復舉行,人們又一次湧到了Omaha (Nebraska首府) 傾聽巴菲特和他的老搭當查理·蒙格 (Charlie Munger) 怎麼說。

今年給股東們的一封信,巴菲特再次闡述投資與炒股 (trading) 的不同,我把其原文重點翻譯如下*註2:

|

我們的目標是重押有競爭優勢的公司 (business) 和擁有一流的掌舵者 (CEO)。 請特別注意我們投資一家公司是基於對該公司長期生意的展望而不是視之為當時市場的交易工具。 這點很關鍵:查理·蒙格和我不是所謂的選股人 (stock-picker),而是選生意的人 (business picker)。

投資者所看的是長期可以帶來營收、獲利和現金流量增長的公司; 他們會研究公司的商業模式、財務數字、經營團隊和未來成長的策略。 相對的,投機和炒股的人是根據市場的行情 (moves) 決定買、賣或持有一家公司的股票。

目標是建立一個高獲利和可永續經營的生意組合; 心態上則是終生持有。

上述的談話可說道盡了價值投資的真諦,深值我們逐一拆解:

|

除此以外,我們還想進一步闡述其投資理念,並釐清幾個常被誤解的迷思:

也因此價值投資者不會刻意追求明日之星 (例如下一個亞馬遜之類的),認為那是創投業的事。

再者,他認為公司必須保持成長以增加企業的內在價值。 同樣重要的,盈餘成長的速度還必須足以彌補通貨膨脹。 結合價值投資與成長投資或許是巴菲特對金融界最大的貢獻。 波克夏買入蘋果 (NASDAQ: AAPL) 並成為其最大股東,就是很好的例證。

鄭清和,5-17,2022

Ps. 相關閱讀:

*註1:

*註2:Investing vs Trading

“Our goal is to have meaningful investments in businesses with both durable economic advantages and a first-class CEO. Please note particularly that we own stocks based upon our expectations about their long-term business performance and not because we view them as vehicles for timely market moves. That point is crucial: Charlie (Munger) and I are not stock-pickers; we are business-pickers.” (2022 Buffett’s letter)

Investors look to own businesses that could generate consistent growth in sales, profits and cash flows over the long term, they study the business model, financial, results, management team, and future growth initiatives before investing, in contrast with stock traders and speculators who decide to buy, hold, or sell stocks based on market moves. The goal is to build a portfolio of businesses that are highly profitable and sustainable, with the mindset of keeping them for life.

*註3:有沒有核心競爭力,可用兩個標準衡量一家公司:一是做自己可以不斷複製的事,比如麥當勞可以不斷地跨區域開店,在全世界成功複製; 二是做別人不可能複製的事:具備獨佔資源、品牌、專利、技術、寡頭壟斷地位、特許權等,最終體現為企業的訂價權。

*註4:波克夏市值近美金七千億,手上有一千三百億現金,但持股只有十來檔:知名的例如蘋果、可口可樂、美國銀行等。

*註5:巴菲特以棒球打擊為例,認為投資者應該謹慎選股,只能看到自己熟悉的 / 有把握的標的才揮棒,而不是見球就打。

● 讀後留言使用指南

|

近期迴響