|

| For a Better Tunghai |

|

| For a Better Tunghai |

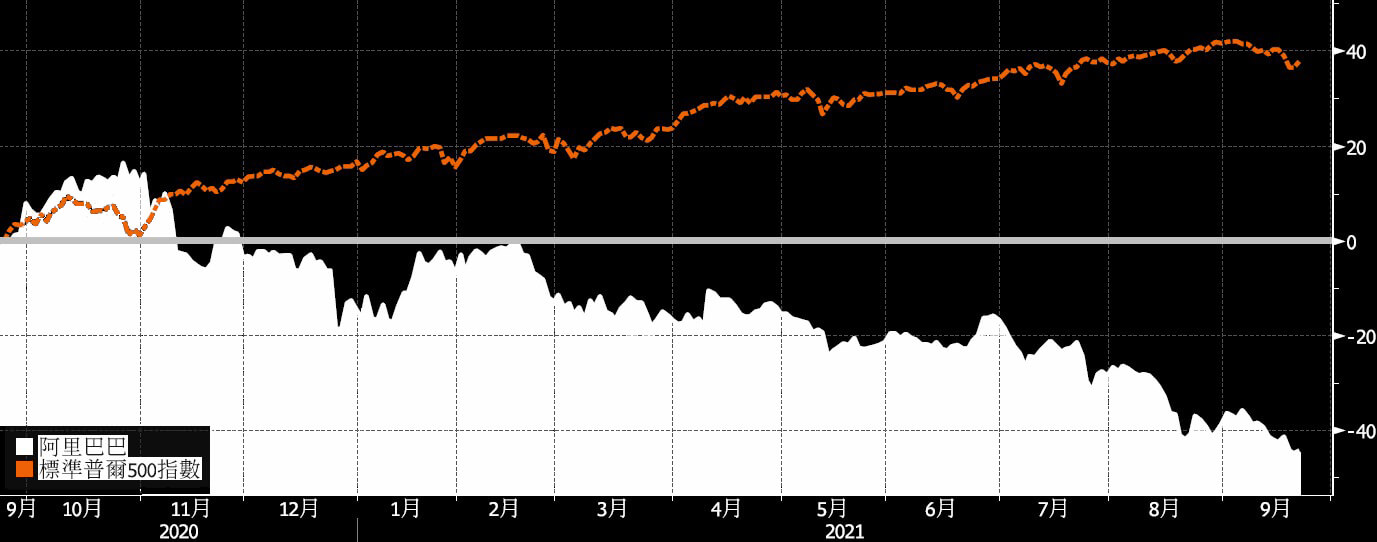

眾所周知,自從去年十月以來阿里巴巴 (BABA) 股價就一路下挫; 過去一年來股價跌了40%*註一,過去一個月 (指八月份) 就跌了17%,成為市場上主要大型科技股表現最糟的。 大家也知道,自從螞蟻金服上市案 (去年十月份) 突然被叫停以來,阿里就是中國政府頭號針對的整改對象; 不論是反壟斷、數據監管、資本有序等運動,阿里都有份。

在股價一路崩跌中; 市場一片驚恐,持有阿里股票者現階段還要不要賣?!

要不要賣,就要去推測阿里股價的後市會如何發展? 是續跌、止跌還是回頭上漲? 我們用以下三個不同的面向來分析:

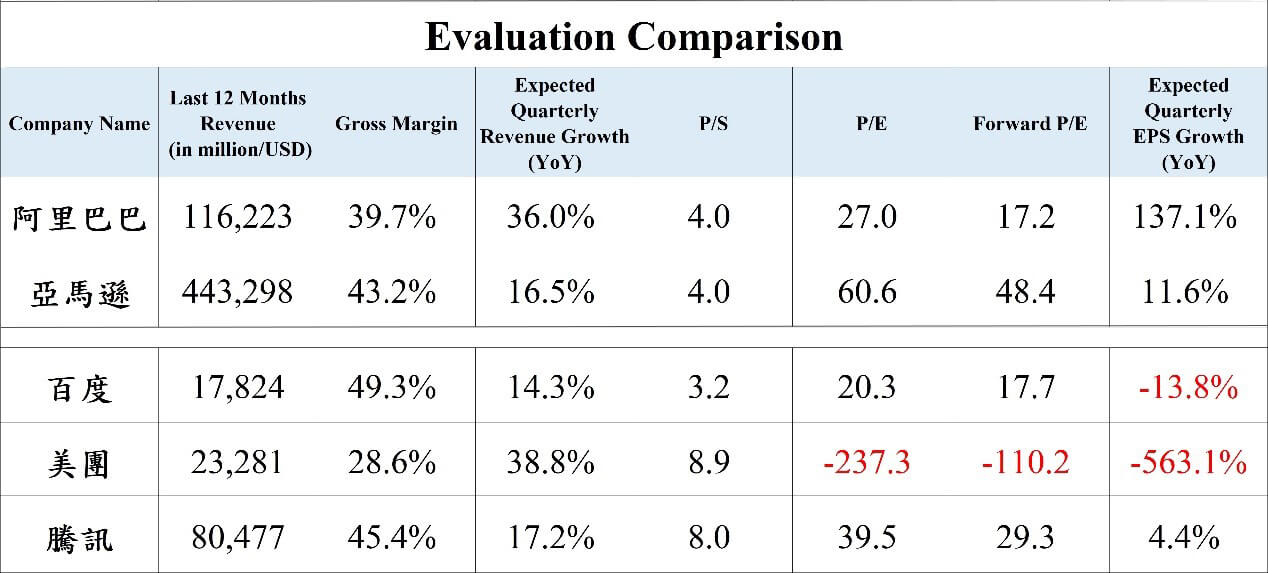

首先先看它的基本面,也就是看它的估值 (valuation) — 指股價的高低。 BABA是中國最大的科技公司之一,所以我們拿它和美國同行亞馬遜還有中國前幾名的科技大咖騰訊、百度、美團,一起比對。 我們採取的指標 (metrics) 是市場常用的本益比 (P/E),本銷比 (P/S) 以及未來業績成長率及盈餘成長率等。

P/S (price to sales) 是股價除以每股產出的營業額,可視為每一塊錢營業額所帶來的市場價值。 一個較低的P/S值則代表股價低估。 P/E (price to earing) 是股價除以每股盈餘,代表投資者願意為一塊錢的利潤付出的價格。 一個較低的P/E值則代表股價低估或便宜。

但之前 (見9/1號的 To Share with You) 我們說過,股價便宜與否得同時計入企業的成長潛力。 所以我們把未來一季業績預期成長率 (expected revenue growth) 和每股盈餘成長率 (expected EPS growth) 也放在比較表內 (見表一),讓大家看清楚。 拿營業性質最相近的亞馬遜比較,阿里現在P/E只有27 (明年17.2),而亞馬遜是60.6 (和48.4); 阿里下一季EPS的成長是137%,而亞馬遜只有11.6%。 和中國幾大網路公司相較,也可以發現預期的營收成長率和盈餘成長率阿里 (36%; 137.1%) 也都高出許多。 請注意這幾個中國網路股的股價也是在這波監管和整改浪潮中大幅下挫,所以大家的比較是在同一立足點上的。 表一中紅色的數字反映的是公司虧損,所以也無P/E可言。

表一,資料來源: 茂利投資

如果阿里的估值已屬偏低,那麼影響其未來股價的就是風險 (risks),而非產業前景。 什麼風險? 一是市場,一是政策。

首先看看市場! 過去大半年來,投資人有如驚弓之鳥,一有風吹草動就先賣再說; 市場信心極為脆弱,對消息尤為敏感。 但過去一週,中國的網科股對於市場負面消息,反應似乎鈍化,甚至有些許反彈。

哪些負面消息:

以上訊息上週並沒有在市場上造成有關類股太大震動,可以解釋成所謂「利空不跌」; 底部是不是到了?!

政策方面 (中國股市一向被稱為政策市,可見政策的重要),上週倒是有些正面的消息:

綜觀估值、市場和政策三個面向,我們有理由相信阿里的股價可以在此止穩,但反彈與否就不得而知。 退一步來看,中美間的對抗仍方興未艾,中國ADR退市之說是不是會再拿出來熱炒也沒有人知道。

手上有阿里股票者我們認為不必在此再出脫,但加碼也不必 (除非你空手),因為政策的不確定性仍然存在 — 整改仍在進行中,市場隨時還會有震盪。

鄭清和,9-7-21’

註一:阿里、美股過去12個月走勢 (相對於SPX-標普五百ETF)

註二:後記~

9月6號北京政府已出面否認此傳聞。

● 讀後留言使用指南

|

近期迴響